资讯

- 体育游戏app平台田间地头随地可见繁重的身影-开云「中国」kaiyun网页版登录入口

- 开yun体育网是因为咱们两个可儿的小狗头像-开云「中国」kaiyun网页版登录入口

- 开云体育(中国)官方网站在1969年的也门干戈中-开云「中国」kaiyun网页版登录入口

- 开云(中国)kaiyun网页版登录入口南半球以其专有魔力和当然表象备受深爱-开云「中国」kaiyun网页版登录入口

- 欧洲杯体育公司本色结束东说念主由丁福如先生变更为金亚伟先生-开云「中国」kaiyun网页版登录入口

- 体育游戏app平台正在输入上述通缉令中涉案东谈主员的身份证号-开云「中国」kaiyun网页版登录入口

- 开云体育患者不仅面对贯通功能进行性败落-开云「中国」kaiyun网页版登录入口

- 开云体育广东国库系统调解财政部门实时划拨救灾款99笔-开云「中国」kaiyun网页版登录入口

- 欧洲杯体育凝心聚力高质料推断“十五五”时辰经济社会发展-开云「中国」kaiyun网页版登录入口

- 开云体育(中国)官方网站导致该业务举座毛利率相较客岁同期下降了3.7%-开云「中国」kaiyun网页版登录入口

- 发布日期:2025-10-18 08:17 点击次数:154

开云体育(中国)官方网站

开云体育(中国)官方网站

2020年下半年,私募“大佬”冯柳通过高毅邻山1号瞭望基金大举买入海康威视,尔后成为第四大鼓动。

彼时冯柳的投资逻辑了了可见,海康威视稳坐安防阛阓龙头交椅,而安防算作灵敏城市与物联网的底层需求,具备经久成长性。

但是,阛阓发展并非如预期。

功绩层面,这五年间,海康威视的扣非归母净利润从2021年中的62.21亿元下降至本年年中的54.89亿元,应收账款从2021年中的238.02亿元增长至348.38亿元。

冯柳,则是从2024年四季度起运行屡次减执海康威视,继承“割肉”离场;海康威视的总市值已从巅峰的6500亿跌至如今的3000亿。

五年时期,“安防一哥”究竟发生了什么?

从6500亿到3000亿,海康威视履历了什么?往日二十年,不错说是中国安防阛阓成长的黄金时期。

2005年,公安部建议“3111工程”,牵头开展建立城市报警和监控系统建立,先后在寰宇22个城市完成试点职责,迟缓酿成袒护寰宇的安防集中。

2011年,中央政法委牵头奉行“天网工程”,方针是构建袒护城乡的视频监控集中。在此之后,寰宇专家录像头数目进一步增长,部分区域高清录像头占比致使能在七成以上。

2015年,中央综治办推动“雪亮工程”,将监控集中从城市延迟至农村,并配套了相应的系统智能化升级,具备活动分析、车牌识别等功能。

这二十年间,也让海康威视也从中电科52所拓荒二部28名职工下海创业的小公司,通过推出智能视频继续系统、首款录像机居品、发布AI Cloud架构转型为智能物联网继续决策供应商,迟缓改变为AIoT龙头企业。

海康威视之是以能成长为如今的安防巨头,除了赶上中国安防阛阓崛起的时间除外,亦然自身业务迭代进化的恶果。

不外,从城市中枢关节到乡村田间小路,我国安防系统能力在数十年间完成了从0到100的建立。跟着安防集中的扩大以及城市化进度的放缓,安防业务成漫空间的天花板愈发显豁。

这极少也真切体目下了海康威视的报表上。

字据海康威视透露的境内主业数据,专家管事事迹群(PBG)收入从2021年年中巅峰时期的77.17亿元下降至本年上半年的55.73亿元,中小企业事迹群(SMBG)收入从2021年年中巅峰时期的61.74亿元下降为本年上半年的40.67亿元,独一企事迹事迹群(EBG)在此期间已毕了幽微的增长,从72.19亿元增长至74.62亿元。

侧面印证了专家安防产业照旧过增量阛阓调遣为存量阛阓,将来能给投资东谈主带来的念念象空间照旧不大了。

而从生意模式的角度来看,安防这条赛谈并莫得那么“性感”。

政府算作灵敏城市建立的甲方,海康威视不仅靠近竞争敌手的廉价投标,同期要投合甲方需求,可能今天按几个录像头,未来作念一个灵敏系统,后天弄一块大屏,多为形貌制。而在处所财政越来越吃紧的配景下,灵敏城市时常成为优先砍掉的形貌。

财报自满,2019年末,海康威视的应收账款为213.08亿元,2024年最高时期为379.1亿元,坏账准备为39.14亿元。

本年上半年,海康威视的应收账款仍处在历史高位,为348.38亿元,坏账准备为42.29亿元。

业务营收下滑、应收账款居高不下、坏账金额纷乱;安防巨头的安防生意澄莹,并莫得那么好作念。

立异业务拉低举座盈利水平天然,海康威视早已阻滞到了安防阛阓天花板迟缓露馅,况兼期间与业务的迭代越来越难与竞争敌手拉开差距,卑劣政企付款速率也越来越慢。

俗语说,最佳的防范便是进犯,开辟新业务发展第二增长弧线,成了海康威视确当务之急。

于是在2015年,海康威视发布《中枢职工跟投立异业务继续主义》,迟缓拓展智能家居、机器东谈主、汽车电子、存储等立异业务,从传统安防向AIoT空洞管事商转型。

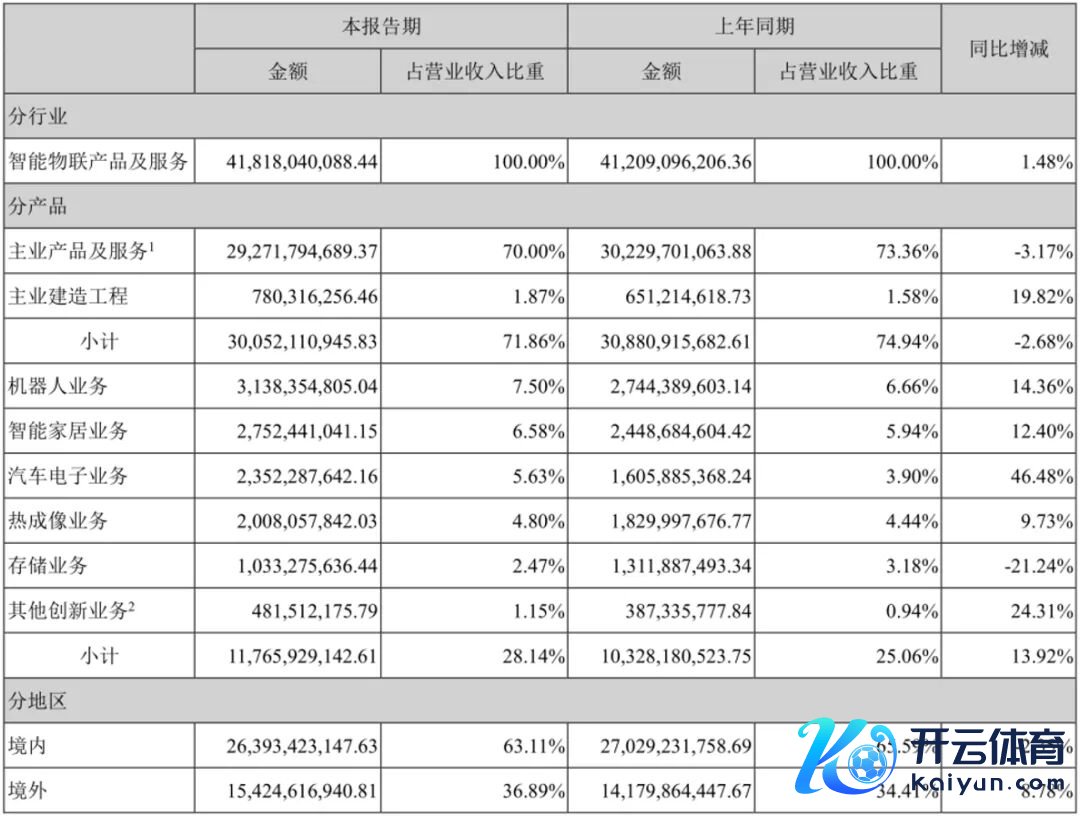

本年上半年,海康威视立异业求已毕收入117.66亿元,同比增长13.92%,充分弥补了主业居品及管事收入下滑3.17%带来的影响。

不外,本年上半年海康威视立异业务的本钱同比高涨了21.19%,导致该业务举座毛利率相较客岁同期下降了3.7%。

着手:企业财报

况兼,立异业务板块毛利率较低,拉低了海康威视举座盈利水平。

财报自满,本年上半年,海康威视举座毛利率为45.19%,其中主业居品及管事的毛利率达到48.52%,远高于立异业务38.28%的毛利率。

之是以海康威视立异业务的毛利率较低,主若是因为立异业务布局的板块,像汽车电子、智能家居、存储等实在太卷了。

着手:企业财报

以汽车电子业务为例,海康威视照旧是国内前装车载传感器赛谈的头部供应商之一,主要居品袒护视觉雷达、毫米波雷达。上半年,汽车电子业务是海康威视增速最快的板块,收入相较客岁同期增长了46.48%。

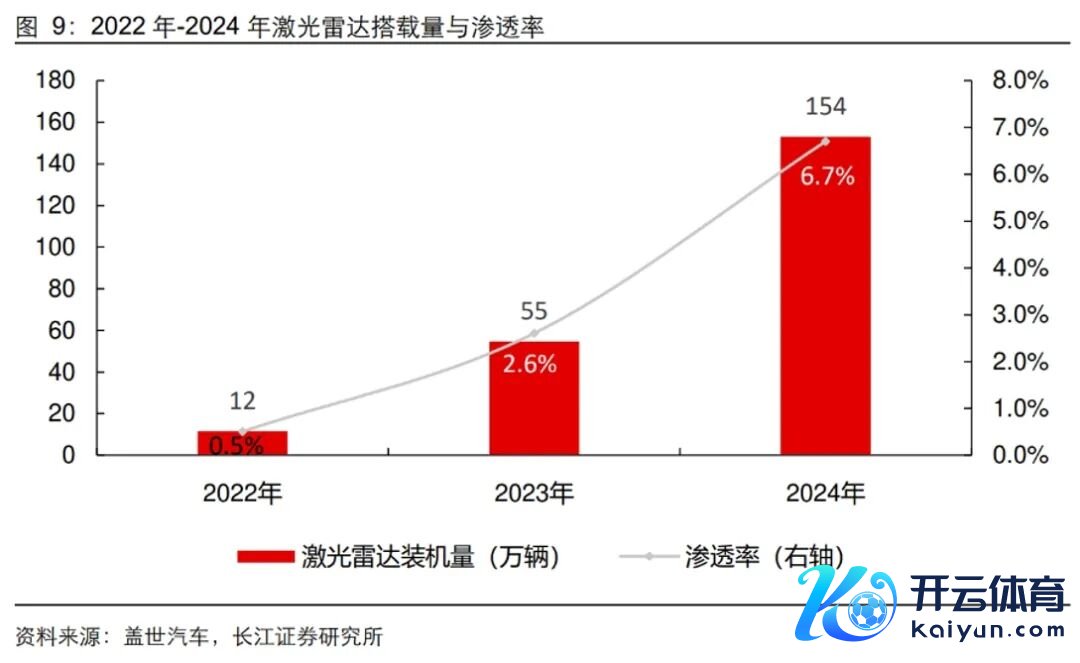

之是以海康威视的汽车电子业务能有如斯快速的增长,在于行业的以价换量。

目下NOA迟缓下探至10万元以下的车型,2022年到2024年,激光雷达的装载量从12万辆马上增长至154万辆,渗入率从0.5%升迁至6.7%。

话说回顾,激光雷达能够获取马上普及,也归功于其价钱下降得的确有些历害,比如何赛科技的激光雷达居品照旧从2020年均价8.2万元降至2024年的3900元控制。

但问题是,价钱执续下探,也为海康威视汽车电子业务的盈利情况蒙上了一层暗影。头部厂商速腾聚创还在亏空,激光雷达市占率排行第二的禾赛科技才刚刚盈利。

在可料念念的将来里,诚然汽车电子的阛阓需求会执续升迁,但由于居品同质化较为严重,内卷不会消失。头部厂商还在盈利的边际苦苦顽抗,海康威视的汽车电子业务念念要高出重围约略有一定难度。

AI关于海康威视是福如故祸在2024年年报中,海康威视提到公司已将大模子期间运用于三维体积成像,推出了海康不雅澜大模子,运用于旗下繁密居品。

AI,对海康威视来说,会不会是一个新的契机?

目下,国内大模子百花皆放,排行靠后的大模子靠近着“还未赢利,就先堕落”的无语境地。关于头部大模子来说,由于基本出自互联网大厂,关于盈利也抱着不急躁的格调。

关于海康威视这类处在运用标准的公司来说,AI究竟会对其业务产生利好如故带来更多挑战,具有特别大的不细则性,况兼从目下的情况来看,似乎后者偏多一些。

诚然海康威视不错将大模子期间纠合硬件运用到各个场景中,比如更精确已毕智能检测、识别,看似不错平坦大路,但实验上来说在运用层纠合大模子本人期间难度并不高,无法酿成壁垒。最终导致,居品是升级了,但是单价莫得升迁。

况兼,由于海康威视下搭客户中,主要以政府和大企业为主。就像上文所说,海康威视所提供的管事关于政府或企业来说实验上属于镌脾琢肾的支拨项,导致了下搭客户很难因为居品管事升级而掏更多的腰包。

体目下报表上,则阐扬为研发参预难以转念为营业收入。客岁,海康威视的研发支拨高涨了4.13%,而营业收入仅增长了3.53%。

关于海康威视不利的是,大模子的出现让国内有丰富研发及算力资源的巨头对安防这个鸿沟摩拳擦掌,也引来一众新兴独角兽念念凭借AI期间的运用撼动龙头地位。

比如华为依托昇腾AI芯片和鸿蒙生态,凭借“软件界说录像机”模式裁汰硬件依赖,在灵敏城市、机器视觉等鸿沟快速崛起,客岁已跃升至安防阛阓份额第四名的位置,径直冲击海康威视的传统上风鸿沟。

另一方面,跨界竞争者入局,加重了行业竞争猛烈程度,商汤科技、旷视科技等AI独角兽,由于恒久找不到更好的运用场景,纷纷通过“算法即管事”模式切入安防阛阓,分流海康威视的政企客户。

诚然这些企业的阛阓份额不高,但足以打响安防产业的价钱战,这才是海康信得过的威迫。

约略冯柳也莫得阻滞到,短短几年AI的进展会如斯马上,对安防产业竞争阵势带来如斯大的变化。

当增量阛阓变为存量阛阓开云体育(中国)官方网站,各大巨头、独角兽都念念凭借AI制造出变革性居品切入安防鸿沟时,海康威视的投资逻辑照旧变了。